(article actualisé au 5 novembre 2020)

« Maître, si je vends mon fonds de commerce, j’ai entendu dire que je ne toucherai pas le prix avant 6 mois. Qu’en est-il exactement ? »

Ma réponse (d’avocat) :

« Ça dépend… »

1. Le droit des créanciers du vendeur sur le prix de cession du fonds de commerce

Lors d’une vente de fonds de commerce, le prix a vocation à être utilisé, en tout ou partie, pour payer les créanciers du vendeur.

a) Parmi ceux-ci figurent, bien sûr, ceux qui disposent d’une garantie sur le fonds de commerce et qui doivent être désintéressés lorsque le fonds change de main.

Ces créanciers, qui ont déclaré l’existence de ladite garantie au greffe du Tribunal de Commerce, portent le doux nom de « créanciers inscrits ».

Ils disposent d’un nantissement ou d’un privilège sur le fonds de commerce et ils ont le droit d’être payés au moyen du prix de vente.

Classiquement, l’acte de cession de fonds de commerce mettra à la charge du vendeur l’obligation de faire « radier » ces inscriptions de garantie, dans un très bref délai suivant la vente, ce qui implique de payer ces créanciers.

b) Il est également prévu une information des « créanciers non-inscrits », pour que ceux-ci fassent valoir l’existence et le montant de leurs créances :

– information particulière pour le fisc (lors de l’enregistrement de l’acte de cession, notamment) ;

– générale pour les autres créanciers, à l’occasion de publicités données à la vente :

- dans un journal d’annonces légales (JAL) ; et

- au bulletin officiel des annonces civiles et commerciales (BODACC).

Les créanciers informés procéderont alors par voie d’ « opposition » sur le prix de vente, pour obtenir paiement des sommes qui leur sont dues.

2. La nécessité d’un séquestre du prix de vente

Bien qu’il ne soit pas obligatoire, l’utilité d’un séquestre du prix est donc évidente : qu’il soit géré par un avocat, un notaire ou toute autre personne qui permet d’assurer la restitution des fonds et le bon traitement des règles sur la distribution du prix de vente du fonds, il garantit le paiement des créanciers inscrits et opposants, en particulier de l’administration fiscale.

Cette dernière dispose en effet d’un droit exorbitant : si le vendeur ne paie pas ses impôts sur le revenu, sur les sociétés ou sa taxe d’apprentissage, le fisc peut réclamer à l’acquéreur du fonds de les payer en ses lieu et place.

Cette « solidarité fiscale », prescrite par l’article 1684 1 du Code Général des Impôts, est néanmoins limitée dans le temps.

L’administration fiscale peut tenir l’acquéreur du fonds responsable des impôts du vendeur s’il en fait la demande dans un délai de 90 jours, qui part à compter du dépôt de la déclaration des bénéfices afférents au fonds cédé, mentionnée aux 3 et 3 bis de l’article 201 du CGI et ce, pour les cessions réalisées à compter du 1er janvier 2017, suite à une modification apportée par la loi n°2016-1918 du 29 décembre 2016 de finances rectificative pour 2016.

Rappelons que la responsabilité de l’acquéreur, au titre de ces impositions, sera, en tout état de cause, plafonnée au montant du prix de cession du fonds.

Pour éviter toute surprise à l’acquéreur, le prix doit donc être conservé au moins jusqu’à l’issue du délai de solidarité fiscale.

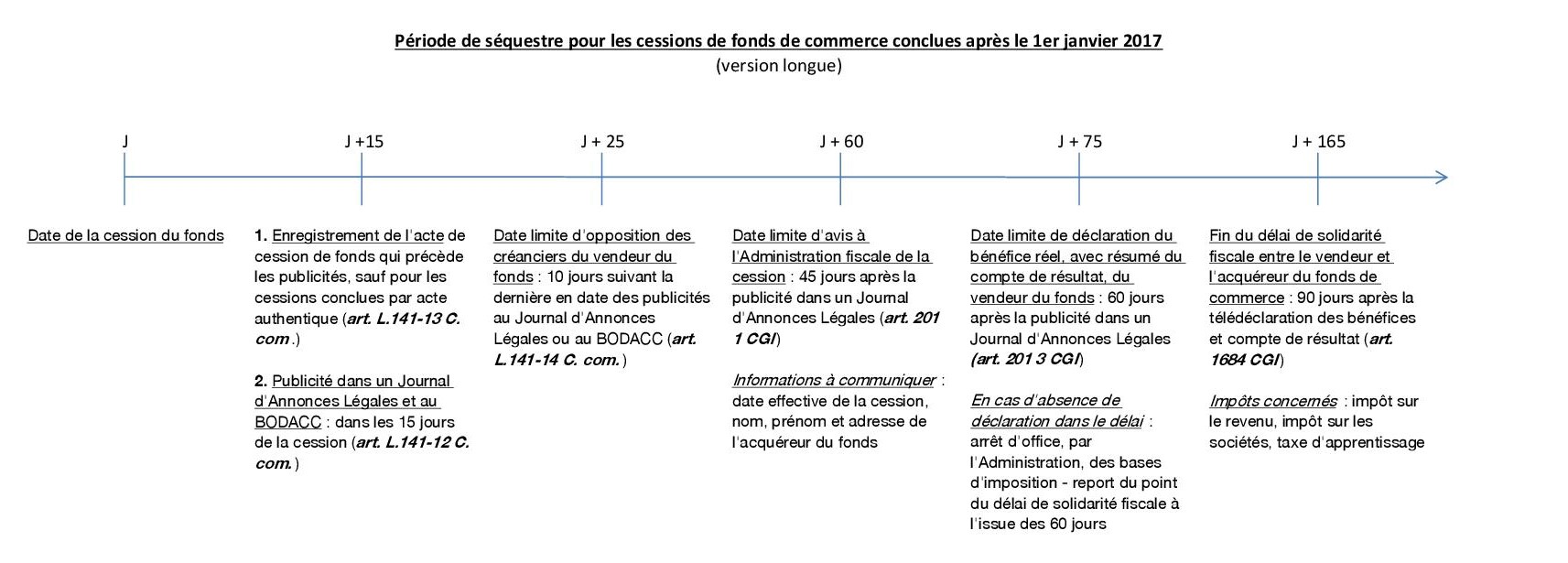

3. La version longue du séquestre

L’addition :

- du délai pour faire la publicité au JAL : 15 jours après la cession ;

- du délai de télé-déclaration au centre des impôts du bénéfice afférent au fonds cédé et du résumé du compte de résultat : 60 jours à compter de la publicité au journal d’annonces légales (si la déclaration est tardive, c’est ce délai de 60 jours qui sera retenu) ; et

- du délai de solidarité fiscale : 90 jours à compter de la télédéclaration ou de l’échéance du délai de 60 jours;

fait donc dire à plusieurs praticiens que le prix conservé par un séquestre peut ne pas être disponible avant l’issue d’un délai de 165 jours, soit 5 mois et demi.

C’est la « version longue » du séquestre.

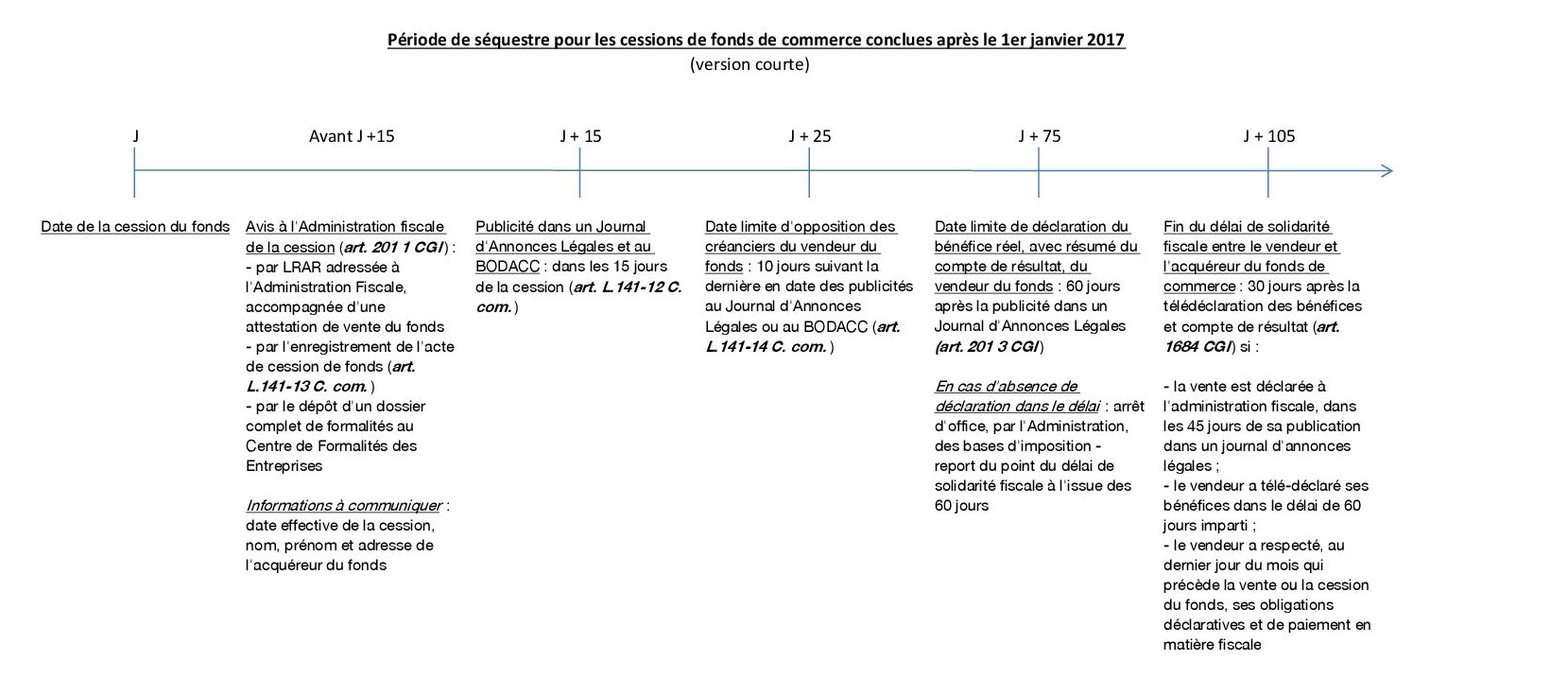

4. La version courte du séquestre

Comme on le voit, les délais évoqués dans la version longue sont des maximums.

Pour les raccourcir, il faut remplir plusieurs conditions :

1) la vente doit être déclarée à l’administration fiscale, dans les 45 jours de sa publication dans un journal d’annonces légales :

Selon Me Stéphane Rezek, notaire (in Semaine Juridique Entreprise et Affaires n° 47, 20 Novembre 2008, 2392), l’information du fisc est constituée, alternativement, par :

– l’envoi d’une lettre recommandée à l’Administration fiscale, accompagnée d’une attestation de vente du fonds.

– l’envoi par le Centre de Formalités des Entreprises de ces mêmes informations à l’Administration fiscale.

– l’enregistrement de l’expédition de l’acte de vente du fonds par la recette des impôts.

La notification par le biais de l’enregistrement de l’acte, qui précède la publicité au JAL, est une évidence que l’administration fiscale pourrait pourtant contester, dans la mesure où le service de l’enregistrement n’est pas celui qui établit les impositions objet de la solidarité fiscale.

Cette position, qui serait contraire au principe général selon lequel l’Administration est une et unique, peut toutefois être contournée si l’information est faite, par exemple, par LRAR, immédiatement après la signature de l’acte de cession, par le conseil du vendeur.

2) le vendeur doit avoir télé-déclaré ses bénéfices (cf. ci-dessus) dans le délai de 60 jours imparti ;

3) le vendeur doit avoir respecté, au dernier jour du mois qui précède la vente ou la cession du fonds, ses obligations déclaratives et de paiement en matière fiscale .

Si ces 3 conditions cumulatives sont réunies, le délai de solidarité fiscale serait ramené à 30 jours : nous aurions alors une « version courte » du séquestre, dont la durée serait ramenée, tout au plus, à 3 mois et demi.

5. Le versement des fonds séquestrés

En pratique, l’administration fiscale, à qui il est potentiellement dû de l’argent, s’oppose quasi systématiquement sur le prix de cession, peu après l’enregistrement ou la réalisation de la première publicité, généralement pour des montants forfaitaires qui peuvent ne pas être en rapport avec ce qui sera effectivement dû.

Et pour cause, généralement, le fisc ne sait pas ce dont le vendeur est redevable, ce qui ne sera établi que par le dépôt de comptes intermédiaires, arrêtés au jour de la cession du fonds, lesquels doivent être remis dans le délai maximal de 60 jours susvisé.

Il y a donc un risque pour que le délai de séquestre, dans sa « version courte », soit alors expiré et que le vendeur ne sache toujours pas combien lui réclamera le fisc, le traitement des derniers comptes déposés n’ayant pas été encore réalisé.

De la même manière, il se peut que le vendeur conteste certaines des créances ayant fait l’objet d’oppositions, ce qui nécessite souvent des discussions judiciaires.

Si la somme des oppositions contestées ou n’ayant pas encore fait l’objet d’une mainlevée est inférieure au prix de vente, il existe une procédure de « cantonnement » du montant séquestré, laquelle a lieu en référé, afin de permettre au vendeur de percevoir la partie du prix non appréhendable par des tiers.

A défaut de mettre cette procédure en œuvre, en pratique, le séquestre conservera le prix de vente par devers lui, en attendant que toutes les créances objet d’oppositions soient déterminées et validées.

Il faut simplement savoir que, si le prix de vente n’a pas été distribué à l’issue du délai de trois mois et demi susvisé, tout intéressé peut demander à ce qu’une répartition judiciaire du prix de vente ait lieu (article L.143-21 du Code de commerce).

Une exception cependant : si les comptes intermédiaires du vendeur n’ont pas été déposés dans le délai de 60 jours susvisé, le délai total de séquestre conventionnel « autorisé » passe à 5 mois et demi.

6. Conclusion

La réponse apportée à mon client était certes indécise, mais pas sans raison !

Dans un cas idéal, le prix pourra être séquestré environ 105 jours.

Dans un cas presque impossible, le séquestre pourrait durer 45 jours (cas où les conditions de la version courte du séquestre sont réunies et qu’un expert-comptable parvient à finaliser des comptes pendant le délai de publication de la cession au JAL) ! Ne rêvons donc pas !

Si des difficultés apparaissent avec les créanciers (dont le fisc) quant au principe ou aux montants concernés, il est presque impossible d’apprécier la durée du séquestre.

Mais, sans difficulté particulière et avec un traitement diligent des formalités et des relations avec les créanciers, indiquer un délai systématique de six mois relève de la pure désinformation !

Bonjour,

J’ai vendu mon fond de commerce le 28 février dernier. Le délai légal du séquestre est donc largement dépassé, même en version longue. Pourquoi je n’ai toujours pas mon argent? Quels sont les recours possibles??

Merci

Bonjour j ai le même souci que vous avec mon notaire. Avez-vous pu faire un recours ? Ou avez-vous trouvé une solution merci pour votre réponse bien cordialement

Bonjour.

Je suis auto entrepreneur et je souhaite vendre ma petite entreprise.

Mon epoux est conjoint collaborateur.

Dois-je obligatoirement passer par un notaire pour la vente?

Et si c’est le cas la somme du fond de commerce vendu est-il gardé 6mois chez le notaire ?

Merci d’avance pour votre réponse.

Cordialement.

Bonjour, j’ai vendu mon fonds de commerce le 15 février dernier, la somme a été sous séquestre chez le notaire jusque aujourd’hui , je voudrais savoir si je peux prétendre à un dédommagement sous forme d’intérêt pour la somme immobilisée.

Merci d’avance

Cordialement

je suis dans le même cas que Mr Dugimont ,sauf que moi les documents ont été signes en octobre 2021 les chèques remis le jour

Bonjour

J’ai vendu voilà trois ans mon affaire.

1er annee j’ai eu comme prévu 15 k€

2eme année j’ai eu comme prévu 15 j€

3eme année rien sous prétexte qu’il y a une procédure contre la société que j’ai vendu… il faut attendre … pouvez vous m’indiquer si je peux exiger ces 15 k€ ?

Bonjour

J’ai vendu mon affaire (fond de de commerce)

le 28/12/22

Le compte a été séquestré à ma banque du 2/12/22 au 28/05/23

A la demande du notaire, l’argent à été envoyé chez le notaire.

Combien de temps peut il le conserver encore?

Bonjour j’ai vendu mon affaire le mous de janvier 2023 on est le 14/0623 toujours rien le notaire me dis il faut attendre début juillet je pense que les choses on été mal faites des le début

Bonjour

J’ai vendu mon affaire (fond de de commerce)

le 28/12/22, jour de signature de l’acte authentique.

L’argent est depuis séquestré chez le notaire. Il m’avait dit qu’il serait débloqué dans 5 mois, 5 mois et demi.

À ce jour, je n’ai toujours rien reçu. Et mes appels téléphoniques restent sans réponse.

Comment puis-je procéder pour récupérer mon argent ? Merci

Cordialement

Bonjour

L’acte de la vente de mon fdc est passé le 6 mars 2023.

Depuis, l’avocat chargé de la vente ne me répond pas.

J’ai su lors d’un passage impromptu qu’il y avait 2 créanciers mais à ce jour je ne sais toujours pas lesquels.

Ce n’est pas les impôts ni l’URSSAF. J’étais à jour de tout.

J’ai écrit à la Bâtonnière mais aucune réponse. J’ai adressé une LR/AR à l’avocat qui n’a pas répondu.

Il s’était engagé à me verser un acompte de 3 000 euros. Il m’a précisé par mail après plusieurs relance que la somme était virée en mai dernier mais toujours rien.

Je ne sais plus quoi faire.

Ca fait 7 mois et demi !

Merci de me préciser quelle marche a suivre

Cordialement

puis-je réclamé les intérêts de mon argent qui et sou séquestre depuis 8 mois

cdt

j ai vendu mon fond de commerce le 17 juillet et le déblocage du séquestre n as toujours a eu lieux la date fixe étais le 27 décembre concernant et 90jours.

desespere car aucun revenus

Bonjour,

j’aimerais savoir mon ex associé a vendu 2 fonds de commerce sans mon accord depuis Novembre 2021 ou nous étions mandaté de Juillet 2021 au 6 Mars 2023.

Suite à cela, il reste à ce jour encore de l argent bloqué par le mandataire ou la décision serait au tribunal de commerce.

Légalement y a t’il un délai de l ‘argent séquestré?

Bonjour j’ai vendu mon fonds de commerce en janvier 2023 nous sommes à 6 mois et aucun déblocage.

Tout a été fais dans les règles pour avoir un déblocage anticipé mais en faite rien. L’argent de nos ventes et séquestre et placé pour gagner des intérêts c’est pas dans leur priorité de nous débloquer les fonds en attendant nous recevons des courriers d’huissiers et des relances avec toujours plus d’intérêts quelle honte. Acheter une affaire et compliqué la faire fonctionner est de l’esclavage et lors de la vente ils nous achèventw c’est juste honteux